個人事業主の私は、車に関わる費用を家事案分をして業務分を経費計上しています。プライベートと業務の両方で使用している為です。その車を買い替えましたので、個人事業主としての会計上の処理を、会計ソフトfreeeで実際の操作をしながら解説していきます。

固定資産と減価償却

買い替えに当たって、今まで乗っていた車は事業期間分は減価償却をしてきましたし、これから乗る車は新しく減価償却をしていきます。

これらを会計ソフトfreeeを使って管理します。取得日、取得価額などを入力すれば、面倒な計算は不要で、自動で減価償却を計算し、帳簿へ経費計上してくれますので、大変簡単で便利です。

こちらからfreeeの詳しいサービスがご覧いただけます。

- 固定資産

固定資産とは、使用可能期間が1年以上かつ取得価額が10万円以上で、事業活動において長期にわたって使用する目的で保有する資産をいいます。固定資産は3つに分類され、自家用車(社用車)であれば有形固定資産に当たります。

| 分類 | 内容 |

| 有形固定資産 | 物理的な実態を有する資産 建物、構築物、機械装備、車両運搬具、土地など |

| 無形固定資産 | 物理的な形や実態をもたない資産 ソフトウェアや特許権や商標権など |

| 投資その他の資産 | 投資有価証券、長期貸付金、出資金、差入保証金など |

固定資産に該当する勘定科目で計上し、それぞれの償却年数に従って減価償却をしていきます。自家用車は車両運搬具です。車両と書いてあるのでわかりやすいですね。

| 勘定科目 | 説明 | 例 |

| 工具器具備品 | 工具や事務所で使用する器具・備品 | パソコン/冷蔵庫/家具/コピー機/電話 等 |

| 建物 | 店舗・事務所・倉庫など事業のために所有する設備 | 事務所・営業所/店舗/工場/車庫/倉庫 等 |

| 機械装置 | 事業目的で所有・使用している機械もしくは装置 | ブルドーザー/パワーショベル/コンベア 等 |

| 付属設備 | 建物と一体となって機能する建築設備 | 店舗内装/電気設備/通信設備/空調設備等 |

| 土地 | 事業目的で保有する土地 | 事務所・工場・店舗などの敷地/駐車場 等 |

| 車両運搬具 | 陸上用の運搬具 | 自動車(普通乗用車)/トラック/ 等 |

| ソフトウェア | コンピュータプログラムなどのソフトウェア | アプリケーションソフト 等 |

- 減価償却

減価償却とは、資産は時間が経つにつれてその価値が減っていくという考え方です。

固定資産を購入した場合、1年以上使用、保有するわけですから、その1回で経費計上してしまうと、残りの期間は使用しているのに経費計上しないことになります。ですから、一回で全額を経費計上するのではなく、数年に分けて経費にしていきます。

例えば、普通自動車を新車で購入した場合、その法定耐用年数は6年ですので6年に渡って徐々に経費にします。

耐用年数

その資産が使える期間のことです。金属製事務机や椅子は15年、パソコンは4年と耐用年数が決められています。耐用年数が5年なら、5年にわたって減価償却費を計上していくことになります。

※土地や借地権は時間が経っても劣化しないので減価償却はできません。

税法定耐用年数は国税庁のページで確認することができます。

固定資産は新品でも中古でも購入して構いません(購入した価格を取得価額といいます)が、新品と中古では耐用年数が変わります。

中古資産の耐用年数

それまでに使われてきた資産なので、資産としての価値は少なく、残りの使用可能年数も短くなります。その為、中古資産の耐用年数は短く、早い年数で経費を計上することができます。

固定資産と節税対策についてはこちらの記事もどうぞ。

車購入時の明細で勘定科目がわかる

固定資産と減価償却がわかったところで、実際の車を購入するシーンを見ていきましょう。

車を購入する際に提示される売買契約書や計算書の明細を見れば、それらに対応する勘定科目、税区分がわかります。

※下記は実際に私が中古車販売チェーン店で購入した際の明細です。

明細の表現は販売店により異なります。

下取り車を納車日に自分で店舗に持っていくため、納車車両運搬費はありません。

車庫証明は自分で取ったため車庫証明代行費用はありません。

| 項目 | 明細 | 税込金額 | 該当する勘定科目 | 税区分 |

| 車両 | 車両本体価格 | 1,388,200 | 車両運搬具 | 課税 |

| オプション 付属品 |

コーティング | 140,250 | 車両運搬具 | 課税 |

| ETCセットアップ | 2,750 | 車両運搬具 | 課税 | |

| スタッドレスタイヤ | 83,120 | 車両運搬具 | 課税 | |

| 販売経費 | 点検整備費用 | 280,470 | 車両費 | 課税 |

| 車検費用 | 30,800 | 車両費 | 課税 | |

| 納車車両運搬費 | 0 | 車両運搬具 | 課税 | |

| 諸費用 代行費用 |

検査登録手続代行 | 50,600 | 車両費 | 課税 |

| ナンバー変更手続代行 | 19,800 | 車両費 | 課税 | |

| 車庫証明代行費用 | 0 | 車両費 | 課税 | |

| 納車準備費用 | 27,755 | 車両費 | 課税 | |

| 非課税 | 自動車税 | 8,500 | 租税公課 | 対象外 |

| 自動車重量税 | 32,800 | 租税公課 | 対象外 | |

| 自賠責保険料 | 20,610 | 保険料 | 対象外 | |

| 各種変更法定費用 | 1,900 | 租税公課 | 対象外 | |

| ナンバー変更法定費用 | 1,600 | 租税公課 | 対象外 | |

| 収入印紙 | 1,100 | 租税公課 | 対象外 | |

| 車庫証明証紙代 | 2,600 | 租税公課 | 対象外 | |

| 各種預り金 | リサイクル料 | 17,430 | 預け金 | 対象外 |

| 合計 | 2,110,285 | |||

明細の行数が長く細かく面倒に見えますが、実際に使うのは5つの勘定科目だけです。

- 車両運搬具

購入月に経費計上せず毎月減価償却 - 車両費

購入月に一度で経費計上 - 保険料

購入月に一度で経費計上 - 租税公課

購入月に一度で経費計上 - 預け金

購入月に一度で経費計上

このような明細は販売店やディーラーに行って見積もりを出してもらわないとわかりません。行くには面倒、そこまで行ってしまうと買わずにいられない、という方には、事前に明細がわかる見積もりサイトがあります。

これを見ておくだけでも大方の勘定科目ごとの明細が把握できます。

WEBから新車見積もりができるので、煩雑な諸費用や支払総額がわかるのはもちろん、複数メーカーに無料で見積りをとり、価格交渉までできます。

これなら事前に経費計算できる上に、価格交渉で支払額を抑えることもできるので個人事業主向きです。

見積自体は簡単なのでやってみて損はないです。

クルマ欲しい!新車見積MOTAについての詳細はこちらからどうぞ。

MOTAは新車でしたが、短期間で減価償却できる中古車も個人事業主にとっては魅力的です。新車は6年ですが、中古はそれ以下です。

ガリバー「中古車在庫問い合わせ」「中古車ご提案サービス」

車種・年式・予算等の簡単な入力で、全国の新鮮な在庫の中から希望の車を探してくれます。2〜3分で入力完了する簡単で便利な無料サービスです。

ただでさえ大量に在庫しているのに加え、非公開在庫まで含めて探してくれますので、希望の車が見つかりやすいです。

ガリバーについての詳細はこちらからどうぞ。

車を買ったら会計ソフトに登録しよう

明細に対する勘定科目、税区分がわかりましたので、会計ソフトfreeeに入力していきます。

いつも通り一度で経費計上するものと、車体のように固定資産登録して減価償却するものに分かれます。車両費や保険料などは購入月に一度で経費計上するので取引登録のみ、車両運搬具は減価償却する為、取引登録してからさらに固定資産台帳へ登録します。

- 取引登録

取引→取引の一覧・登録

登録すると、固定資産台帳への登録を促されますのでそのまま進んで登録します。

- 固定資産台帳への登録

取引登録した車両運搬具については、一度に経費計上にならずに、特定の期間減価償却費として毎月計上されます。

| 項目 | 詳細 |

| 資産の名前 | 車の名称を入力するとわかりやすくなります。 |

| 取得日 | 車を取得した日を入力します。 |

| 事業供用開始日 | 基本的に取得日と同日です。 事業の用に供した日が取得日と異なる場合は入力します。 |

| 取得価額 | 車の購入金額のうちの車両運搬具部分。 |

| 勘定科目 | 車両運搬具 |

| 償却方法 | 個人事業主は事前に届出をしていない限り定額法です。 |

| 耐用年数 | 国税庁が定める耐用年数表により算出します。 新車は6年、中古車は4年落ち以上であれば2年で償却します。 |

| 期首残高 | 取得日=事業供用開始日であれば取得価額となります。 以前に取得し当期より事業の用に供した場合は異なります。 |

| 事業利用割合 | 事業で使う割合を入力します。 |

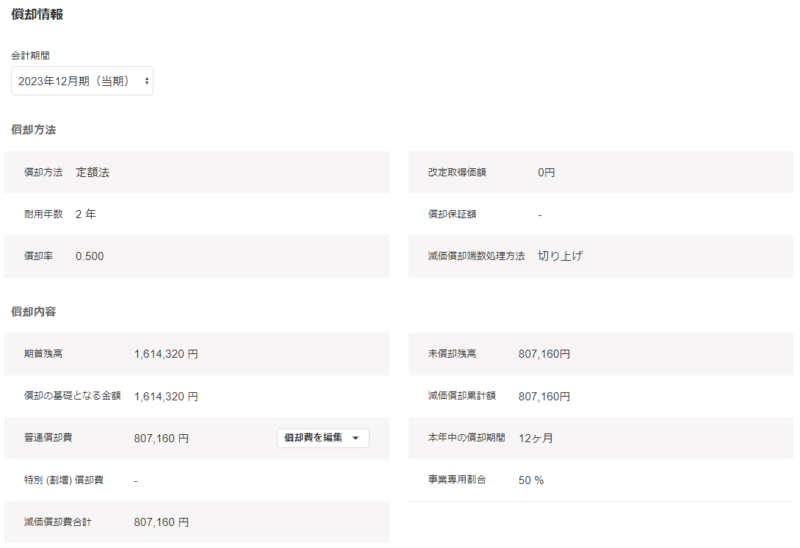

入力が終わると、固定資産台帳への登録が完了します。基本情報、償却情報を確認しましょう。月の減価償却も自動計算されており、これが毎月「減価償却費」として自動で経費計上されていきます。

事業転用しよう

購入日と事業の用に供した日が違う場合は事業転用します。サラリーマン時代から乗っていた車を、個人事業主になってからも乗っている場合です。

- サラリーマン=非業務 100%プライベート

- 個人事業主=非業務○○% 業務△△%

これを自動車(固定資産)の事業転用と言います。この場合、上記の例のように 取得価額 = 期首残高 とはなりませんので、少し計算が必要です。

| 項目 | 数値 | 説明 |

| 取得 | 2014年 | サラリーマン時代 |

| 取得価額 | 3,222,750円 | 車両運搬具該当部分 |

| 事業転用 | 2021年 | 個人事業主になった年 事業に使い始めた年 |

| 非業務期間 | 7年 | 取得ー事業転用 |

|

非業務期間耐用年数 |

9年 | =法定耐用年6年×1.5 ※非業務期間の法定耐用年数は事業用の1.5倍 |

| 償却率 | 0.111 | 平成19年3月31日以前取得の為旧定額法 国税庁より |

|

非業務期間減価償却費 |

2,504,077円 | =取得価額 × 非業務期間耐用年数の定額法償却率×非業務期間 |

| 事業供用時点未償却額 | 718,673円 | =取得価額ー非業務期間減価償却費 これが事業に使い始めた年度の取得価額になります。 |

表のように、サラリーマン時代の取得価額ー非業務期間の減価償却費=個人事業主としての取得価額

となります。

車を購入してから9年未満で個人事業主になったのであれば、減価償却費として計上できるので節税効果があります。特に起業直後は収入も安定しないので、経費計上をして節税していくことは大切です。

今まで乗っていた車を売ろう

新しい車を購入する際には、今まで乗っていた車を下取りや買取に出すことが多いのではないでしょうか。下取りや買取によって少なくとも数万円以上の利益が出ます。これは固定資産売却益(損)と呼ばれます。

固定資産売却益(損) = 売却収入 - (帳簿価額+売却手数料等の経費)

固定資産の簿価は、取得価額から「減価償却累計額」を控除した額です。

個人事業主の場合、固定資産売却益は「譲渡所得」となり「事業主借」で処理をします。

※下記は実際に私が中古車販売チェーン店で下取りをした際の明細です。

| 項目 | 金額 |

| 下取価格 | 243,000 |

この場合の固定資産売却益(損)を計算してみると、

売却収入 243,000円 - (帳簿価額 179,667円 + 売却手数料等の経費0円)

= 固定資産売却益 63,333円 となりました。

私のように、個人事業主が、

帳簿価額 179,667円(取得価額718,673円 減価償却累計額539,006円)の車を243,000円で下取りに出し、1,614,320円の中古車に買い替え、普通預金から現金で支払った 場合の勘定科目の処理は下記の通りです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 243,000 | 車両運搬具 | 1,614,320 |

| 減価償却累計額 | 539,006 | ||

| 事業主貸 | 832,314 | ||

| 借方 | 貸方 | ||

|---|---|---|---|

| 車両運搬具 | 1,614,320 | 普通預金 | 1,614,320 |

車が売れたら会計ソフトに登録しよう

下取車の売却処理をしてから売却代金の入金を登録をします。

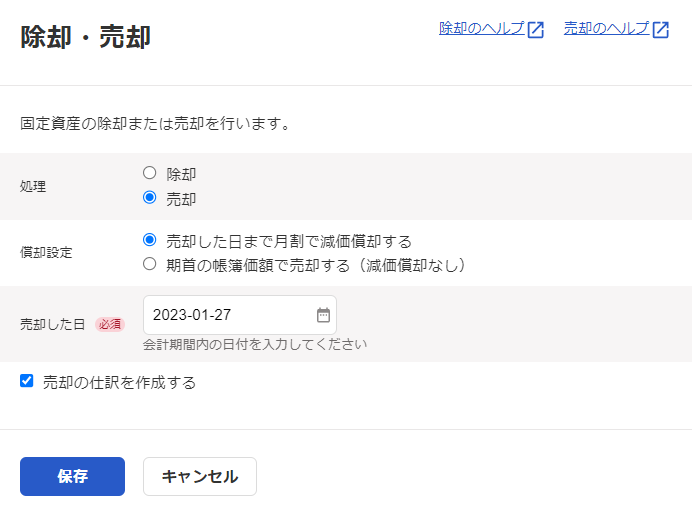

- 下取車の売却処理

確定申告→固定資産台帳

売却対象の固定資産をクリック→詳細画面右上の処理ボタン→ 除却・売却をクリックします。

売却を選択し、償却設定、売却した日を入力します。売却の仕訳を作成するにチェックを入れます。特別な事情がない限りは、チェックを入れた状態で売却処理をすることをオススメします。

これで売却されました。

固定資産台帳には「売却済」と記載されています。

- 売却代金の入金登録

取引→自動で経理

勘定科目に「事業主借」を選択しその他項目を入力の上、登録ボタンをクリックします。

下取車の売却処理と売却代金の入金登録の操作により、事業主勘定(事業主貸 事業主借)にそれぞれ残高が発生します。これらの残高は、固定資産の売却以外に生じたものも含め、確定申告書類作成時に自動的に相殺され、「元入金」勘定に加減されます。自動計算なので気にしなくて大丈夫です。

下取りと買取どちらがいいのか

車を買い替える時、多くの場合「下取り」と「買取」を考えることになります。どちらも車を売ることですが、仕組みが異なります。

- 下取り

販売店から新規の車を購入する際に、今まで乗っていた車を販売店に売却し、新規の車の購入資金に充てることです。

下取りは査定から引き取りまでをすべて販売店に任せられますので、手間や時間がかかりません。

- 買取

中古車買取業者などに車を売却することです。下取りのように新規の車の購入とセットではありません。

買取した車は中古車として販売されるのはもちろん、パーツに分解して販売する、海外に輸出するといった方法があるので、一般的に下取りよりも高くなると言われています。

今回、私は車を売却するにあたって、何社か買取サイトで買取価格の相場を調べました。そうすると相場は20万円前後だということがわかりました。

実際に購入する中古車販売チェーン店で商談の際に、下取の見積もりをしてもらい、最終的には243,000円の見積もりになりました。調べておいた買取相場価格でも上の方だったのでOKとして下取に出しました。下取りの見積もりが10万円程度だったら、買取に出していました。

下取でも買取サイトで相場を調べておくと価格交渉しやすい

個人事業主としては高く売れた方が収入が増える(逆に言うと、高く売れた分だけ新しい車が安く買えるので支出が減らせる)ので歓迎すべきことです。大切な資産ですから1円でも高く売れるに越したことはありません。

全国500店舗のガリバーが提供する、中古車買取実績No.1 愛車無料査定です。

車種・年式・走行距離 等の簡単な入力で概算価格がわかります。

電話での査定もあって、通話無料で受付、電話で「車種・年式」などおクルマの情報を知らせると、24時間以内に概算価格がわかります。

ガリバーについての詳細はこちらからどうぞ。

サイト上で車種や走行距離を入れるだけで無料査定もできますし、車検証を準備して電話するだけでも査定ができます。

来店不要、実車査定無で電話1本で査定から契約までできるのはありがたいです。また、一括査定では複数業者からの大量の営業電話がありますが、そのような心配はありません。

カーネクストについての詳細はこちらからどうぞ。

固定資産の管理は会計ソフトが便利で早い

固定資産の減価償却や売却の計算を自分でして管理していくのは骨が折れます。やはりその部分は会計ソフトfreeeに任せて、個人事業主は本業に専念するのがいいと思います。日々の帳簿付け、固定資産の管理、確定申告までfreeeに任せておくのが最善だと考えています。

私はわかりやすい直感的な操作と、提携しているクレジットカードの種類でfreeeを使っています。

会計ソフトはfreee、やよいの青色申告オンライン 、クラウド型会計ソフト マネーフォワード クラウド会計などクラウド型のものが使いやすくていいでしょう。

各社無料期間や無料プランがありますのでまずは試してみて、使い勝手を確認しましょう。私もこの3社とも無料登録して1か月ほど使っていました。

無料から使える会計ソフト「freee(フリー)」

クラウド会計シェアNo.1!

- スマートフォン・タブレット専用アプリを用意

- 領収書の管理から確定申告までスマホでも完結

- 会計・簿記の知識不要 初心者OK

- 銀行・クレジットカードと連携して自動処理

- ステップに沿って質問に答えるだけで確定申告書類を作成

freeeの詳細はこちらからどうぞ。

やよいの青色申告オンライン

ダントツの価格メリット!

- やよいの白色申告オンラインは初期費用・月額ずっと0円!

- やよいの青色申告オンラインは初年度0円キャンペーン実施中!

- 弥生会計 オンラインは最大2年間0円キャンペーン実施中!

やよいの青色申告オンラインの詳細はこちらからどうぞ。

クラウド型会計ソフト マネーフォワード

自動連携数国内No1!

- 銀行やクレジットカードの連携で、会計処理や経理業務が大幅削減

- 連携可能な銀行やクレジットカードなどの金融関連サービス数は国内No1の3,600以上

- 最も幅広く自動入力を利用できるクラウド会計ソフト

クラウド型会計ソフト マネーフォワードの詳細はこちらからどうぞ。

さらに、マネーフォワードには開業届を自動作成してくれる優秀なものもあります。

会計ソフトと合わせて利用すれば一気通貫でラクラクです。

開業書類を自動作成!【マネーフォワード クラウド開業届】

知識がなくても大丈夫です。登録から書類の作成まで完全無料です。

- 質問に答えて書類作成の準備

- フォームに沿って必要な情報を入力

開業届だけではなく、確定申告時に課税控除などの優遇措置などを受けられる青色申告承認申請書や、家族や従業員に給与を支払う場合の届出書も作成できます。 - 作成した書類を税務署に提出すれば、開業手続き完了

開業書類を自動作成!【マネーフォワード クラウド開業届】の詳細はこちらから。

会計ソフトについては別記事に掲載していますのでご覧ください。

まとめ

- 減価償却を使ってうまく節税しよう

- 車の売却は買取サイトをうまく使おう

- 固定資産の管理は会計ソフトに任せよう

※掲載内容は私個人の見解であり、税務署や税理士の見解とは異なる場合がございます。

ありがとうございました。