2023年10月1日から始まるインボイス制度で、請求書や領収書の発行・保存のルールが大きく変わります。

特に個人事業主への影響が大きいと言われており、対応によっては納税額が増えてしまう、仕事が減るなどの可能性もあり注意が必要です。

インボイス制度とは

適格請求書(インボイス)と呼ばれる一定の要件を満たす請求書や領収書等のやりとりを通じ、消費税の仕入税額控除ができる制度です。

インボイスは事前に登録したインボイスの発行事業者(課税事業者)のみが発行できます。インボイスがないと消費税の仕入額控除ができません。インボイスには従来の請求書の記載に加え、登録番号、適用税率、税率ごとに区分した消費税額等の記載が必要です。

インボイス制度の導入以降、課税事業者は適格請求書発行事業者として必要な内容が記載された請求書の発行や保存をしなければなりません。一方で、免税事業者は適格請求書発行事業者になれないため、適格請求書の発行ができません。

免税事業者

消費税の課税期間に係る基準期間において、課税売上高が1,000万円に満たない事業者のことをさします。消費税の納税が免除されている免税事業者ですが、申請を出すことで課税事業者となることも可能です。

消費税についてはこちらの記事からどうぞ。

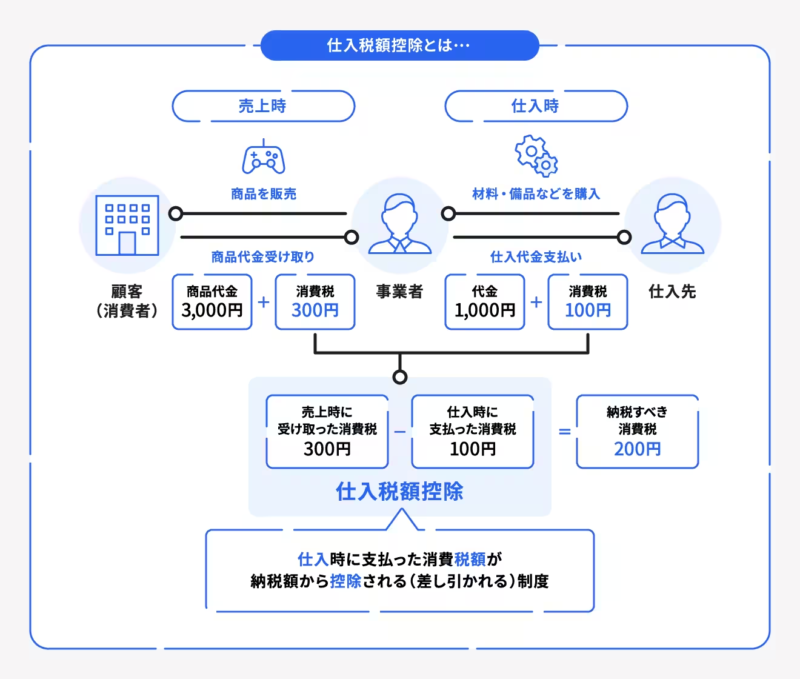

消費税の仕入税額控除

そもそも消費税の仕入税額控除とは納税する消費税を計算する際に、売上にかかる消費税から仕入れにかかった消費税を差し引いて計算する仕組みです。

- 仕入税額控除の対象取引

仕入税額控除は外部の事業者との取引で発生した課税仕入れにのみ適用されます。課税仕入れとは、消費税の課税取引に該当する仕入取引のことです。

- 商品などの棚卸資産の購入

- 原材料等の購入

- 機械や建物のほか、車両や器具備品等の事業用資産の購入または賃借

- 広告宣伝費・厚生費・接待交際費・通信費・水道光熱費などの支払い

- 事務用品・消耗品・新聞図書などの購入

- 修繕費

- 外注費

出典:国税庁「仕入税額控除の対象となるもの」

なお、人件費、保険料、利息などは消費税がかからないため、仕入税額控除の適用を受けることはできません。また、仕入というと、販売する商品やサービスだけを考えてしまいますが、サービスを提供する際に支払う運賃、広告宣伝費、通信費なども課税仕入れとなります。

これまでと何が変わるのか

- 消費税の仕入税額控除条件

インボイス開始前は、免税事業者から仕入れた場合も消費税は仕入税額控除できます。インボイス開始後は、インボイスが発行できない免税事業者から商品やサービスを購入すると、消費税の仕入税額控除ができません。

例

免税事業者から税別2,000円の製品を仕入れ、加工して3,000円で売った場合、仕入で払った消費税200円分を、売上で預かった消費税から引くことができました。

改正後は課税事業者ではない免税事業者からの仕入なので、その200円分も課税事業者が支払う必要があります。

免税事業者と取引をすると、支払った消費税を引けないため、課税事業者は納める消費税が増えることになります(免税事業者は領収書をインボイスとして発行できない)そのため免税事業者ではなく課税事業者から購入する企業が増えると思われます。

免税事業者は領収書をインボイスとして発行できないため、法人顧客(BtoB)が多い免税事業者は課税事業者との取引が減る可能性があります。

しかし、インボイス制度導入後6年間(2029年9月30日まで)は経過措置があります。

最初の3年は免税事業者等からの課税仕入れの80%を、その後の3年は50%を控除できますので、インボイス制度導入と同時に取引が一気になくなるとは考えにくいです。

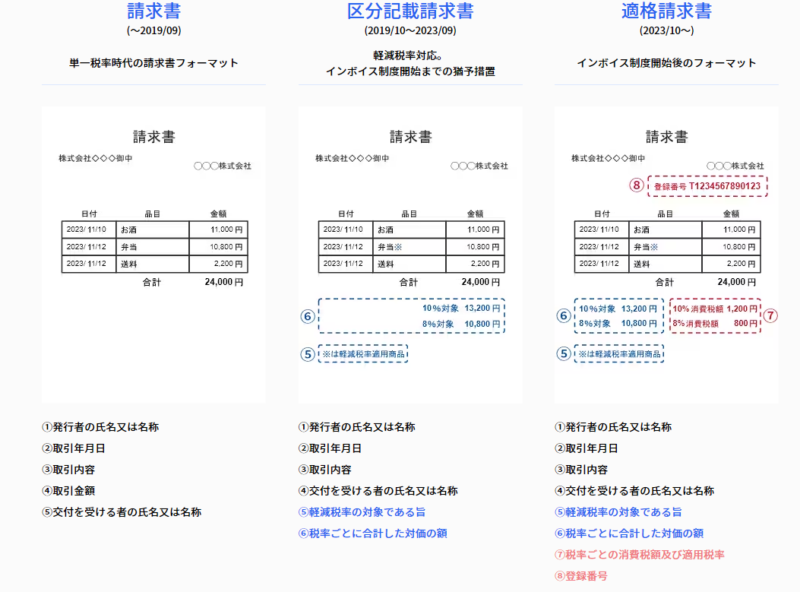

- 請求書の様式

請求書や領収書に「税率ごとの消費税額及び適用税率」と「登録番号」を追加する必要があります。

※不特定多数を相手方とする取引では、宛名等を省略した「適格簡易請求書」も認められています。

- 記帳の内容

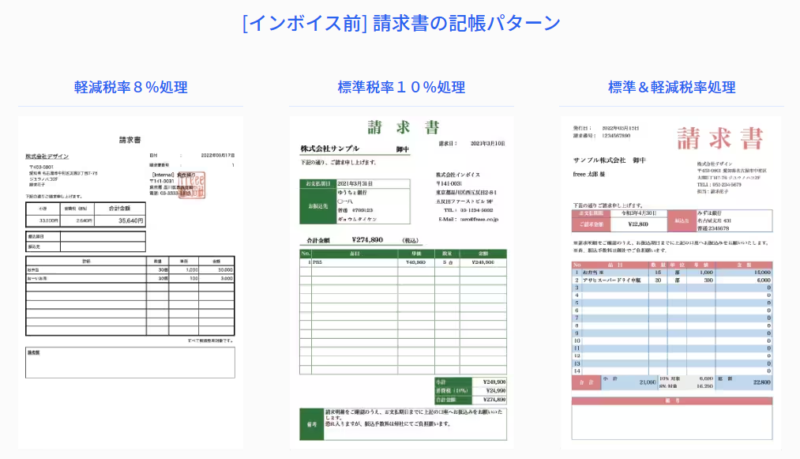

今までは税率に応じた3パターンだったのが、適格請求書かどうか、そして経過措置の税率も記帳パターンに加わるので、合計10パターンに増えます。

インボイス制度の導入による影響

- 個人事業主など免税事業者は業務への影響が懸念される

大きな影響を受けると考えられるのが、売上1,000万円以下の免税事業者です。個人事業主の多くが免税事業者に該当します。

免税事業者は適格請求書を発行することができません。適格請求書でなければ仕入税額控除ができないため、課税事業者である取引先が取引相手を課税事業者に絞るということも考えられます。これにより、免税事業者は仕事が減る可能性が出てきます。

ところが、2023年8月大きな動きがありました。

インボイス制度をめぐり、JT=日本たばこ産業が、制度に登録しない農家に対して支払額を引き下げると伝えていたことが分かり、公正取引委員会はこうした対応が独占禁止法違反につながるおそれがあるとして、JTに注意を行ったということです。

これにより、免税事業者への支払代金の減額、取引の中止などがしにくい環境ができました。免税事業者が多い個人事業主にとっては朗報です。

- 買い手は仕入先に応じた複数の請求書処理が必要になる

請求書や領収書が適格請求書の要件を満たしているかを確認し、要件を満たしていなかった場合は取引先に適格請求書の発行を求めなければなりません。また、請求書を記帳する際には、適格請求書発行事業者から仕入れた場合と、免税事業者から仕入れた場合で区分する必要があります。

買い手にとっては、売り手以上に新たな事務作業が発生することが予想されます。

事務作業の負担を減らすために、インボイス制度の要件を満たす会計ソフトの導入を検討するのも一つの手です。会計ソフトのfreee請求書であればfreee会計と連携させることで、入金ステータスを自動で管理することができます。また作成した請求書の情報をfreee会計に自動で反映し仕訳登録することも可能です。

すでにfreee会計を使っているのであれば、画面上のプロダクト切替→freee請求書から、

利用を開始をクリック

これだけでfreee請求書連携完了です。

freee会計について詳しくはこちらからどうぞ。

個人事業主のインボイス制度への対応方針

私のような個人事業主はどのように対応すればいいのでしょうか。基本的な対応方針は事業形態によって異なります。

- 販売先が課税事業者のみ

建設業や製造業など

→インボイス発行事業者になることを検討した方が良いでしょう。

- 販売先が課税事業者・免税事業者(一般消費者含む)両方

飲食店や個人タクシーなど

接待などの法人利用が多い業態の場合、インボイス対応を行なわないと利用を控えられる可能性があります。

→販売先の割合でインボイス発行事業者になることを検討した方が良いでしょう。

- 販売先は免税事業者(一般消費者含む)のみ

美容院、学習塾、小売店、ネットショップなど

→一般消費者が大半であれば今はインボイス発行事業者になる必要性は低いでしょう。

つまり、同じ個人事業主でも販売先の割合によってはインボイス対応をしなくてもいい場合もあるのです。

個人事業主がインボイス制度までにすべきこと

- 課税事業者 販売先が課税事業者のみ、もしくは課税事業者・免税事業者(一般消費者含む)両方

→適格請求書を発行できるよう、適格請求書発行事業者の登録を行います。

インボイス制度が開始される2023年10月1日からインボイスの発行を行うためには、2023年3月31日までに登録申請書の提出が必要です。

また、適格請求書に対応した帳簿や請求書等の記載内容やフォーマットを変更します。そのためにツール導入の検討も必要です。

- 免税事業者 販売先が免税事業者(一般消費者含む)のみ

一般消費者をメインに取引をしている場合

取引先との固い信頼関係により、免税事業者のままでいても大きな問題が発生しない場合

→インボイス制度にかかわる準備は必須ではありません。

インボイス制度導入以降、適格請求書を発行したい場合は、所轄の税務署に「消費税課税事業者選択届出書」を提出し、課税事業者となることができます。その上で、適格請求書発行事業者として登録を受けます。

インボイス制度導入後6年間(2029年9月30日まで)は経過措置があります。

・最初の3年(2026年9月30日まで)は免税事業者等からの課税仕入れの80%を、その後の3年(2029年9月30日まで)は50%を控除できます。

・この期間中に免税事業者が適格請求書発行事業者の登録申請を行う場合、課税事業者選択届出書の提出は不要になります。この場合、適格請求書発行事業者の登録を受けた日から課税事業者となります。

免税事業者のままか、課税事業者に切り替えるかは、メリット・デメリットや取引先との関係を踏まえ、慎重に検討する必要があります。

会計ソフトもインボイス対応

freee会計と連携できるfreee請求書はインボイス制度にも対応しています。

freee請求書では、金額を入力するだけでインボイスの計算方法で自動計算し、適格請求書の項目も満たした請求書を作成・発行することが可能です。また、作成した請求書は電子保存されるため、インボイスの写しの保存義務化にも対応できます。

freee請求書であればfreee会計と連携させることで、入金ステータスを自動で管理することができます。また作成した請求書の情報をfreee会計に自動で反映し仕訳登録することも可能です。そしてなによりfreee請求書自体は無料で使えます。

すでにfreee会計を使っているのであれば、画面上のプロダクト切替→freee請求書から、

利用を開始をクリック

これだけでfreee請求書連携完了です。

freeeシリーズは日々の記帳、確定申告、インボイス対応と個人事業主の強い味方です。

freeeの詳細はこちらからどうぞ。

会計ソフトはfreee、やよいの青色申告オンライン 、クラウド型会計ソフト マネーフォワード クラウド会計などクラウド型のものが使いやすくていいでしょう。

各社無料期間や無料プランがありますのでまずは試してみて、使い勝手を確認しましょう。私もこの3社とも無料登録して1か月ほど使っていました。

無料から使える会計ソフト「freee(フリー)」

クラウド会計シェアNo.1!

- スマートフォン・タブレット専用アプリを用意

- 領収書の管理から確定申告までスマホでも完結

- 会計・簿記の知識不要 初心者OK

- 銀行・クレジットカードと連携して自動処理

- ステップに沿って質問に答えるだけで確定申告書類を作成

freeeの詳細はこちらからどうぞ。

やよいの青色申告オンライン

ダントツの価格メリット!

- やよいの白色申告オンラインは初期費用・月額ずっと0円!

- やよいの青色申告オンラインは初年度0円キャンペーン実施中!

- 弥生会計 オンラインは最大2年間0円キャンペーン実施中!

やよいの青色申告オンラインの詳細はこちらからどうぞ。

クラウド型会計ソフト マネーフォワード

自動連携数国内No1!

- 銀行やクレジットカードの連携で、会計処理や経理業務が大幅削減

- 連携可能な銀行やクレジットカードなどの金融関連サービス数は国内No1の3,600以上

- 最も幅広く自動入力を利用できるクラウド会計ソフト

クラウド型会計ソフト マネーフォワードの詳細はこちらからどうぞ。

さらに、マネーフォワードには開業届を自動作成してくれる優秀なものもあります。

会計ソフトと合わせて利用すれば一気通貫でラクラクです。

開業書類を自動作成!【マネーフォワード クラウド開業届】

知識がなくても大丈夫です。登録から書類の作成まで完全無料です。

- 質問に答えて書類作成の準備

- フォームに沿って必要な情報を入力

開業届だけではなく、確定申告時に課税控除などの優遇措置などを受けられる青色申告承認申請書や、家族や従業員に給与を支払う場合の届出書も作成できます。 - 作成した書類を税務署に提出すれば、開業手続き完了

開業書類を自動作成!【マネーフォワード クラウド開業届】の詳細はこちらから。

会計ソフトについては別記事に掲載していますのでご覧ください。

まとめ

- 個人事業主など免税事業者は業務への影響が懸念される

- 一般消費者が大半であれば今はインボイス発行事業者になる必要性は低い

- 免税事業者のままか、課税事業者に切り替えるかは、メリット・デメリットや取引先との関係を踏まえ、慎重に検討する

ありがとうございました。

※掲載内容は私個人の見解であり、税務署や税理士の見解とは異なる場合がございます。